Реферат: Анализ использования материальных ресурсов

Реферат: Анализ использования материальных ресурсов

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно – натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Материалоемкость, так же как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на ее производство. В свою очередь объем валовой (товарной) продукции в стоимостном выражении может измениться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Влияние факторов первого порядка на материалоотдачу или материалоемкость определяется способом цепной подстановки.

Для расчета нужно иметь следующие исходные данные:

1. затраты материалов на производство продукции;

2. стоимость товарной продукции.

Затем изучается материалоемкость отдельных видов продукции и причины изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Частная материалоемкость продукции, в свою очередь, зависит от удельной материалоемкости (УМЕ) (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию (ЦПi), для расчета влияния которых используется способ цепной подстановки или интегральный метод:

ЧМЕi = УМЕi/ЦПi (1.1.)

Удельная материалоемкость изделий (стоимость израсходованного сырья и материалов на производства единицы продукции), в свою очередь зависит от количества (массы) израсходованных материальных ресурсов на выпуск изделия (УР) и их стоимости (ЦМ):

![]() (1.2.)

(1.2.)

Для расчета влияния этих факторов можно использовать прием абсолютных разниц:

![]()

![]()

Расход материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально – технического снабжения и производства, изменения норм расхода, отходов и потерь и т. д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно – заготовительных расходов и др. Влияние их на уровень материалоемкости можно определить следующим образом:

![]() (1.3.)

(1.3.)

где ![]() - абсолютный прирост

материалоемкости за счет i-го

фактора;

- абсолютный прирост

материалоемкости за счет i-го

фактора;

![]() - абсолютный прирост

материальных затрат за счет i-го

фактора.

- абсолютный прирост

материальных затрат за счет i-го

фактора.

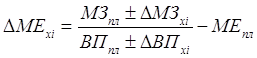

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет производится по формуле:

(1.4.)

(1.4.)

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу и поиску резервов его сокращения.

В процессе последующего анализа необходимо установить, как изменился выпуск продукции за счет этих факторов.

Влияние материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Факторами первого уровня являются изменение суммы использованных материальных ресурсов и эффективности их использования:

ВП=МЗ*МО (1.5.)

Или

ВП=МЗ/МЕ (1.6.)

где МЗ - затраты материальных ресурсов на производство продукции;

МО – материалоотдача.

Для расчета влияния факторов на объем выпуска продукции по первой модели можно применять приемы цепных подстановок, абсолютных разниц, относительных разниц, индексный метод, интегральный метод, а по второй модели – только прием цепной подстановки или интегральный метод.

Если известно, за счет чего изменилась материалоотдача (материалоемкость), то не трудно подсчитать, как изменился выпуск продукции. Для этого необходимо приращение материалоотдачи за счет i-го фактора умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за счет материалоемкости определяется с помощью приема цепных подстановок.

Более детальный анализ можно сделать по каждому виду материальных ресурсов.

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения норм расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно – хозяйственной деятельности анализируемого предприятия позволяет сделать выводы о том, что такие возможности на предприятии есть. В частности, имеются все условия для внедрения в производственный процесс комплекса организационно – технических мероприятий и мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья, материалов, топлива, энергии и, в конечном счете, экономию материальных ресурсов.

Выявленные потенциальные возможности экономии материальных ресурсов должны быть учтены при разработке планов оргтехмероприятий и внедрения новой техники, а также при планировании соответствующих показателей на предстоящий год.

В заключение анализа необходимо обобщить все выявленные резервы увеличения производства продукции по всем основным факторам производства (лучшего использования трудовых ресурсов, средств труда и предметов труда) и определить реальную его величину, сбалансированную по всем ресурсам.

ГЛАВА 2. Анализ использования материальных ресурсов (расчетная часть).

Таблица 2.1.Показатели использования материальных ресурсов.

| Показатели | Обозначение в формуле | За предыдущий год | За отчетный год | Отклонение от | Фактически в % к | |||

| по плану | фактически | предыдущего года | плана | предыдущему году | плану | |||

| 1.Выпуск продукции в сопоставимых ценах без НДС, млн.грн. | ВП | 7332 | 76715 | 77468 | +4136 | +753 | 105,64 | 100,98 |

| 2.Материальные затраты,млн.грн. | М | 33559 | 33496 | 33473 | -86 | -23 | 99,77 | 99,93 |

| 3.Из них прямые материальные затраты млн.грн. | 27940 | 30313 | 30137 | +2197 | -176 | 107,86 | 99,42 | |

| 4.Материалоемкость продукции общая,грн. на 1тыс грн продукции(стр.2:стр.1) | 457,6 | 436,6 | 432,1 | -25,5 | -4,5 | 94,43 | 98,97 | |

| 5.Материалоемкость продукции по прямым материальным затратам, грн.на 1тыс грн продукции (стр.3:стр.1) | 381,0 | 395,1 | 389,0 | 8,0 | 6,1 | 102,1 | 98,46 | |

| 6.Материалоотдача общая,тыс. грн.на 1тыс грн материальных затрат (стр.1:стр.2) | МО | 2,185 | 2,29 | 2,314 | +0,129 | +0,024 | 105,9 | 101,05 |

|

|

2,625 | 2,531 | 2,571 | -0,054 | +0,04 | 97,94 | 100,58 | |

|

|

1,2011 | 1,1050 | 1,1007 | -0,0904 | +0,0057 | 92,47 | 100,52 | |