Дипломная работа: Роль и значение кредита в развитии сельскохозяйственного производства на примере предприятия ООО «Митра-Бауэр»

Дипломная работа: Роль и значение кредита в развитии сельскохозяйственного производства на примере предприятия ООО «Митра-Бауэр»

Так же изменения произошли в показателе уровня рентабельности. За период с 2002 по 2004 год этот показатель увеличился на 7,6% (с 99,15 до 106,75). Однако в 2003 году уровень рентабельности был относительно низким по сравнению 2002 и 2004 годом и составлял 26,85%. Однако даже такой уровень рентабельности для сельскохозяйственного предприятия является довольно высоким.

Из всего вышесказанного можно сделать вывод, что предприятие ООО «Митра-Бауэр» работает очень эффективно, об этом свидетельствует очень высокий уровень рентабельности, а так же увеличение таких показателей как фондоотдача, прибыль от реализации продукции и снижение уровня фондоёмкости. Так же важно то, что происходит увеличение выручки при одновременном снижении себестоимости продукции.

2.2 Механизм кредитования сельскохозяйственных предприятий

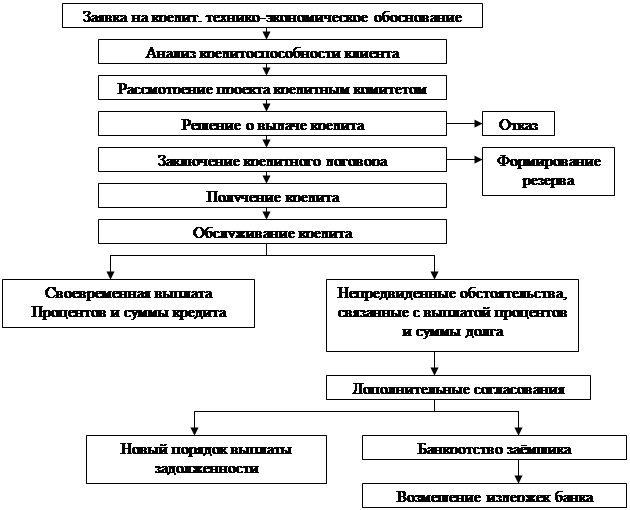

Механизм (процесс) кредитования состоит из нескольких стадий, включая программирование, предоставление, использование и возврат банковских кредитов. [29]

Представитель банка провел переговоры с руководителем ООО «Митра-Бауэр» Минихом Н.В.

Программирование кредитных вложений осуществляет ЗАО «WDB-банк» на основе заявки на кредит ООО «Митра-Бауэр». Кредитная заявка содержит просьбу о рассмотрении вопроса о предоставлении кредита, предполагаемую сумму и срок кредита, а так же цели, на которые предназначаются средства.

После рассмотрения кредитной заявки, банк ЗАО «WDB-банк» рассматривает банковское заявление, в котором устанавливаются некоторые условия выдачи кредита и резолюция «Выдать» или «Отказать».

После регистрации заявки на кредит ООО «Митра-Бауэр» предоставило в банк перечисленные ниже документы: технико-экономическое обоснование кредитных средств (ТЭО) (см. Приложение ); комплект документов, характеризующих финансовое состояние хозяйства: заверенный налоговой инспекцией баланс за два отчетных периода (см. Приложение ); документы, отражающие целевое использование кредитных средств; опись имущества, переданного в залог (см. Приложение ); график погашения процентов за кредит(см. Приложение ).

Прежде чем специалисты банка приступят к подготовке заключения по заявке, служба безопасности банка проверяет данные о хозяйстве: достоверность сведений, изложенных в учредительных и регистрационных документах, биографию руководителя, учредителей, а так же информацию о реальном имущественном и хозяйственном состоянии экономического субъекта; доброкачественность пакета документов, отсутствия признаков возможной фальсификации; репутацию предприятия; «чистота» предполагаемого предмета залога (урожай озимой пшеницы), и объективность его стоимости 8 952 000-00 рублей.

Руководителем ООО «Митра-Бауэр» было написано заявление на открытие кредитной линии в сумме 5 500 000-00 (Пять миллионов пятьсот тысяч) рублей сроком на 1 год с процентной ставкой 15,4% годовых и погашением процентов ежеквартально на имя Председателя Правления ЗАО «WDB-банк» Смотрова В.В. (см. Приложение ). Общий механизм кредитования сельскохозяйственных товаропроизводителей наглядно представлен на рисунке 1.

Правила предоставления кредита, порядок, этапы и условия заключения кредитных договоров коммерческие банки разрабатывают самостоятельно с учетом рекомендаций и указаний Центрального банка РФ.

Рис. 1. Структура кредитного процесса [29]

Далее проводится анализ финансового состояния со стороны банка, оценивая кредитоспособность и платежеспособность хозяйства, структуру баланса и динамику изменения основных экономических показателей.

Абсолютные показатели – значение активов, собственных активов и собственных средств хозяйства в абсолютных величинах.

Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов.

Показатели ликвидности отражают возможность предприятия погасить краткосрочную задолженность своими легкореализуемыми средствами. Динамику основных экономических показателей ликвидности ООО «Митра-Бауэр» рассмотрим в таблице 3.

Таблица 3.

Динамика показателей кредитоспособности ООО «Митра-Бауэр».

| Показатели | 2002 год | 2003 год | 2004 год | отклонение 2004 года от 2002 года | нормативное значение |

| Норма прибыли | -0,06 | 0,28 | 0,41 | +0,47 | -- |

| Коэффициент абсолютной ликвидности | 0,0003 | 0,001 | 0,0005 | +0,0002 | от0,2 до 0,5 |

| Коэффициент промежуточной ликвидности | 0,41 | 0,6 | 0,94 | +0,53 | 0,8 |

| Коэффициент общей ликвидности | 0,6 | 0,94 | 1,15 | +0,55 | 2,0 |

| Коэффициент финансовой независимости | -0,15 | 0,15 | 0,33 | +0,48 | 1,0 |

| Рентабельность продаж, % | -81 | 22 | 62,39 | +143,39 | 15 |

Из данных таблицы 3 видно, что наибольшие изменения произошли в таких показателях, как рентабельность продаж, коэффициент промежуточной ликвидности и коэффициент общей ликвидности. При анализе кредитоспособности используют целый ряд показателей, один из важнейших среди них является показатель нормы прибыли. Рост этого показателя характеризует тенденцию прибыльной деятельности заёмщика. Из данных таблицы видно, что за 3 года величина этого показателя выросла на 0,47 (с – 0,06 в 2002 году до 0,41 в 2004 году). Сумма прибыли, получаемой с одного рубля возросла на 3,4 рубля в 2003 году по сравнению с 2002 годом (с – 0,6 руб. до 2,8 руб.), и на 1,3 рубля в 2004 году по сравнению с 2003 годом (с 2,8 руб. до 4,8 руб.) Показатель рентабельности продаж – один из важнейших показателей рентабельности. Данный показатель показывает, сколько чистой прибыли получено с 1 рубля выручки хозяйства.

Важнейшим показателем группы показателей финансовой устойчивости является коэффициент финансовой независимости, который показывает долю собственных средств в стоимости имущества предприятия и рентабельность продаж. Нормативным считается уровень равный 1,0. В нашем случае за три года этот показатель вырос на 0,48 (с – 0,15 в 2002 году до 0,33 в 2004 году).

Из данных таблицы видно, что за три года рентабельность продаж на ООО «Митра-Бауэр» выросла на 143,39% (с – 81% в 2002 году до 62,39% в 2004 году). При этом нормативный показатель рентабельности продаж составляет 15%.

Показатели платежеспособности отражают возможность предприятия погасить краткосрочную задолженность своими легкореализуемыми средствами. Одним из важнейших показателей платежеспособности является показатель абсолютной ликвидности. Для данного показателя допустимым считается значение, равное 0,2; если коэффициент больше 0,5, то платежеспособность высокая. Из данных таблицы 3 видно, что показатель абсолютной ликвидности за три года увеличился на 0,0002 (с 0,0003 в 2002 году до 0,0005 в 2004 году).

Нормативному значению наиболее приближен коэффициент промежуточной ликвидности, однако в динамике за последние 3 года наблюдается положительная тенденция динамики и изменения значений других коэффициентов ликвидности. Все это свидетельствует об увеличении кредитоспособности.

В банке ЗАО «WDB-банк» рейтинговая оценка предприятия-заемщика формируется на основе значений финансовых коэффициентов, каждому из которых присваивается определенное число баллов. Эта оценка является информативным обобщающим выводом по анализу платежеспособности заемщика. Как правило, рассматривают следующие коэффициенты: коэффициент независимости; коэффициент абсолютной ликвидности; коэффициент промежуточной ликвидности; коэффициент финансовой независимости; рентабельности продаж.

Для того, чтобы определить класс заемщика ООО «Митра-Бауэр», проанализируем таблицу 4.[23]

Методологией финансового анализа установлено 3 класса заемщиков:

- кредитование заемщиков 1-го класса не вызывает сомнений;

- кредитование заемщиков 2-го класса требует взвешенного подхода;

- в кредитование заемщиков 3-го класса связано с повышенным риском.

Сумма баллов (S) влияет на рейтинг предприятия следующим образом:

S находится в диапазоне от 1 до 1,05 — заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1,05, но меньше 2,42 — соответствует второму классу;

S больше или равно 2,42 — соответствует третьему классу.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11